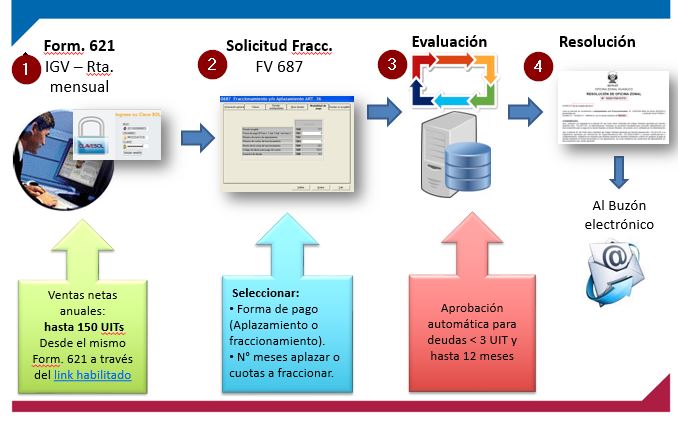

Consideraciones previas que deben de tener en cuenta para el aplazamiento y/o fraccionamiento especificada en la R.S. N° 275-2016/SUNAT :

- Ingresos anuales menores o iguales a 150 UIT (S/. 592 500)

- Deuda del IGV mayor a 10 % de la UIT

- Aprobación automática para deudas < 3 UIT y hasta 12 meses

- Sólo podrá aplazarse y/o fraccionarse la deuda del IGV incluida en el PDT 621, FV 621 Simplificado, e IGV-Renta mensual (Declara facil).

- Sólo podrá solicitar aplazamiento y/o fraccionamiento a través del enlace hasta la fecha de vencimiento del RUC.

- Las deudas del IGV contenidas en un DJ sustitutoria o rectificatoria se podra fraccionar con el Formulario Virtual 687 a partir del 7mo día hábil del vencimiento o presentación.

Si cumplen con lo especificado pueden seguir el procedimiento:

Luego de la presentación del PDT 621 IGV – Renta Mensual, formulario simplificado, declara fácil mediante la opción declaración y pago :

El sistema le preguntara si desea fraccionar la deuda declarada por IGV, responder SI

Luego seguir con el procedimiento habitual del fraccionamiento.

.

.

Noticia relacionada :

Gracias por visitar nuestro blog, comparte con tus amigos este articulo. Espero sus comentarios y sugerencias.