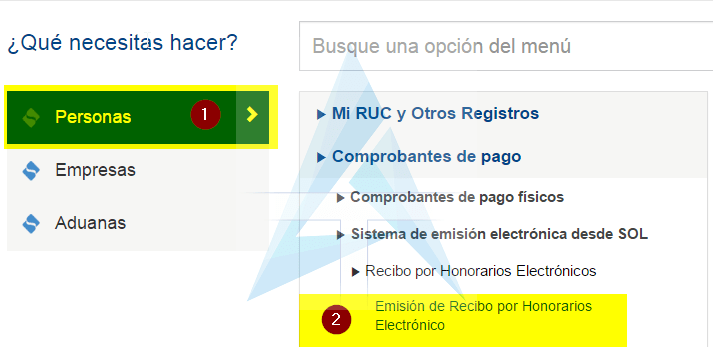

Luego de explicar la primera parte sobre la emisión del recibo electrónico de la Reforma tributaria 2017, en este articulo nos enfocaremos exclusivamente para los profesiones de 41 – Médicos y Cirujanos y 46 – Odontólogos registradas en el CIR o ficha ruc.

Profesiones que pueden emitir el nuevo recibo por honorario electronico:

01 Abogados

41 Médicos y Cirujanos

34 Ingenieros

09 Arquitecto

35 Interprete, traductor, filósofo

46 Odontólogos

26 Entrenador deportivo

51 Psicólogo

44 Nutricionista

59 Veterinario

07 Analista de sistemas y computación

66 Tecnólogos médicos

45 Obstetriz

25 Enfermero

31 Fotógrafo y operadores de cámara de cine y TV.

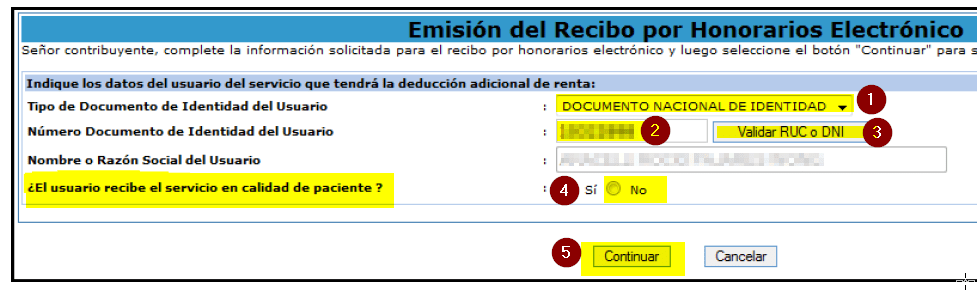

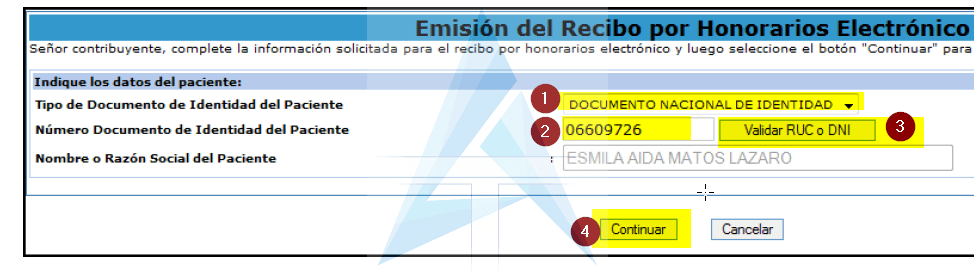

El tipo de documento del cliente es DNI o RUC, no deberá ser otro valor, y el número de documento debe ser un DNI válido (validado con RENIEC), y de ser RUC deberá empezar con número “10” (RUC persona natural)

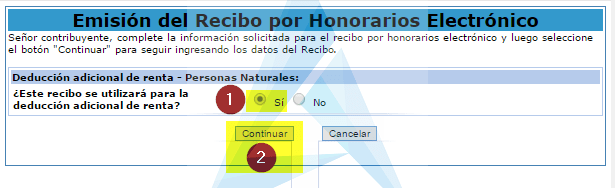

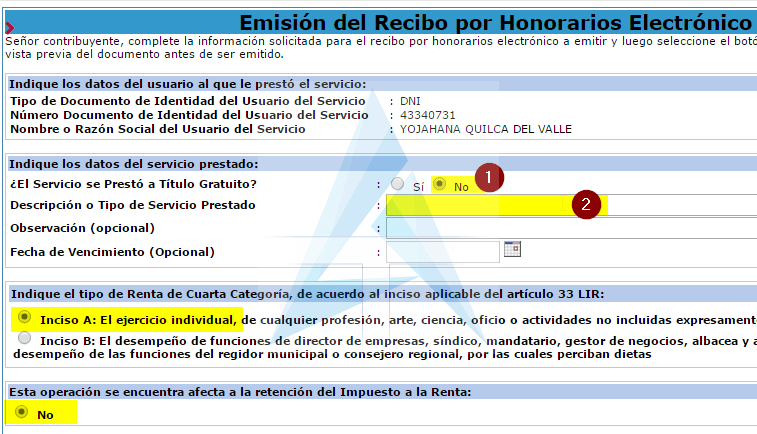

Se permite adicionar los datos del “paciente”, es decir, se habilitara una pregunta, ¿Usted es la persona que recibe el servicio (paciente)? Si el contribuyente indica que NO, se habilita el campo adicional para identificar al “paciente”.

Si respondio “NO”, se le habilita una opcion para colocar los datos del paciente

El paciente puede tener como tipo de documento de identidad: DNI, carnet de extranjeria, Pasaporte, CED. Diplomatica de identidad.

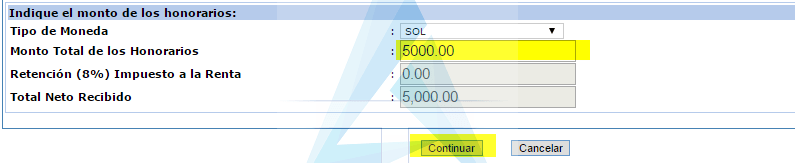

Llena los datos del recibo y lo emite(Recordar que la opción de retención solo se habilita cuando el usuario es RUC)

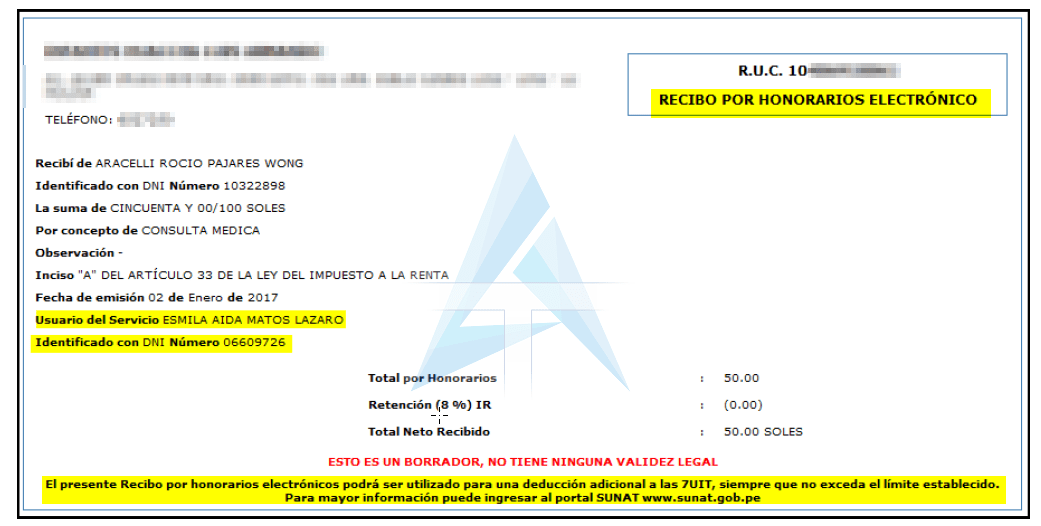

Los datos del paciente se muestran en el RHe.

Los recibos marcados para deducción deberán mostrar el siguiente mensaje en la leyenda:

“ El presente Recibo por honorarios electrónicos podrá ser utilizado para una deducción adicional a las 7IUT, siempre que no exceda el límite establecido…»